Em junho de 2023, a União Europeia comemorava a aprovação do Markets in Crypto-Assets Regulation (MiCA) como um marco civilizatório. Pela primeira vez, o Velho Continente impunha ordem regulatória sobre o caos monetário digital.

Para Bruxelas, tratava-se de um avanço técnico: exigir prova de reservas, provas documentais de lastro, seria o suficiente para garantir estabilidade. Um novo arranjo institucional para restaurar a confiança, agora sob supervisão continental.

Mas há um erro de concepção que ameaça transformar essa “vitória” regulatória em armadilha monetária: o pressuposto de que prova de reservas é o mesmo que prova de estabilidade.

Não é. E a história monetária está repleta de cadáveres regulatórios que acreditaram nisso.

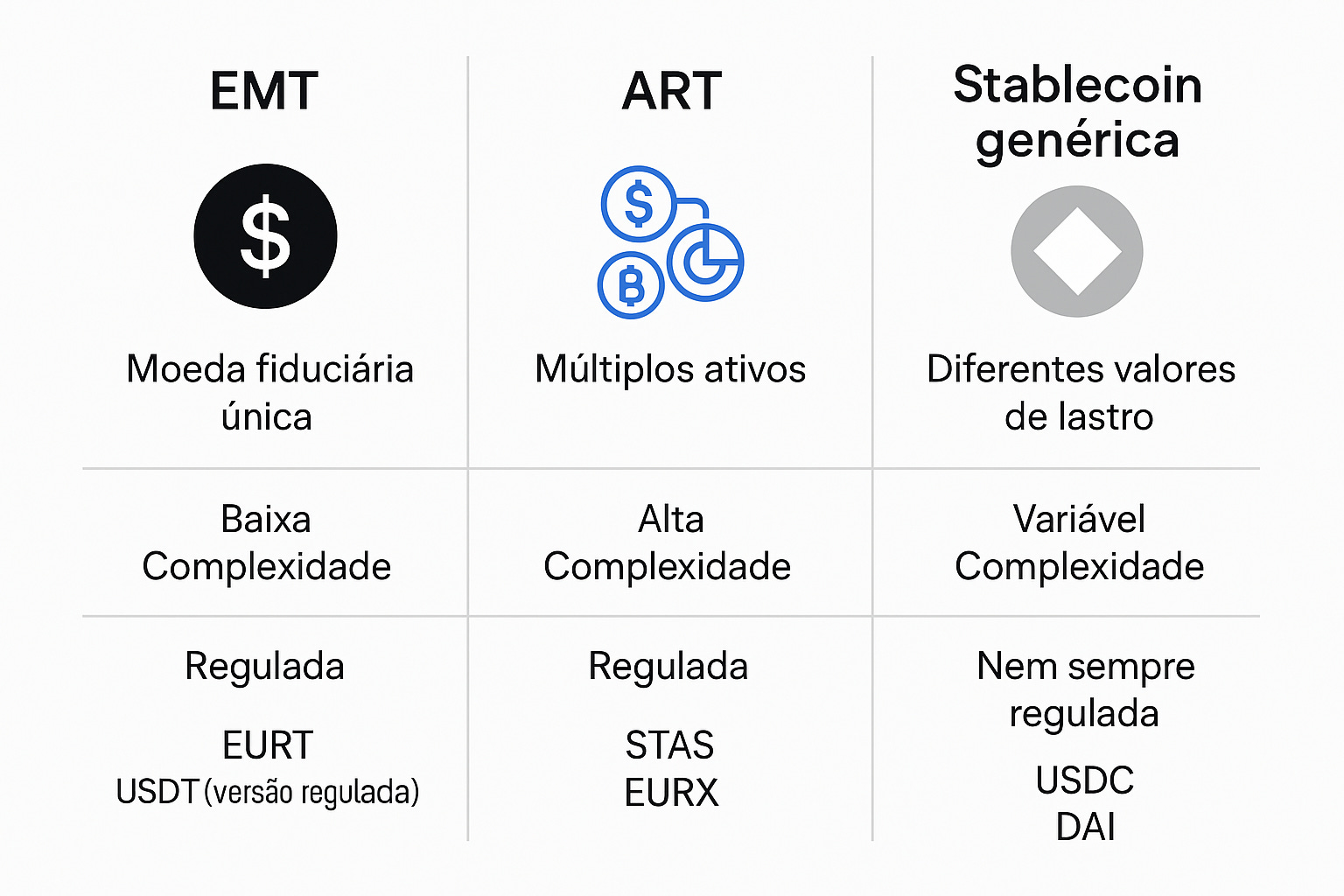

Com a ilusão tecnocrática da estabilidade, o MiCA nasce com o velho artifício das intenções nobres: impor transparência, impedir fraudes, proteger consumidores. Obriga emissores de stablecoins, os chamados e-money tokens e asset-referenced tokens, a manter reservas líquidas, publicar relatórios, submeter-se à vigilância da Autoridade Bancária Europeia.

Na teoria, parece um passo racional: garantir que cada token emitido tenha lastro tangível em bancos europeus, que 60% ou mais das reservas fiquem em território da União, que as auditorias sejam regulares.

Mas sob a lente libertária, o MiCA é menos uma reforma e mais um mecanismo de captura.

Em vez de descentralizar o risco, concentra-o. Obriga emissores a guardar bilhões de euros em bancos que, por sua própria natureza, emprestam a maior parte dos depósitos.

A suposta “reserva” que deveria garantir estabilidade é, na prática, um ativo ilíquido em potencial. Em caso de corrida bancária, o lastro se torna promessa, exatamente o tipo de promessa que Bitcoin nasceu para extinguir.

Paolo Ardoino, CEO da Tether, sintetizou o paradoxo em entrevista recente:

“Se você é obrigado a manter 60% das reservas em bancos, e esses bancos emprestam 90% do balanço, então a estabilidade da stablecoin depende da solvência dos próprios bancos.”

Em outras palavras: a prova de reservas de uma stablecoin regulada pela UE é apenas um espelho da prova de reservas do sistema bancário tradicional — um sistema que há séculos opera sobre alavancagem e confiança.

Do lastro ao labirinto, o que MiCA vende como “garantia de liquidez” é, na prática, uma reintrodução das vulnerabilidades que o dinheiro digital nasceu para superar.

Uma stablecoin regulada não é uma inovação, é uma extensão digital do modelo bancário de reservas fracionárias, vestida de modernidade.

O conceito de prova de reservas funciona enquanto os mercados dormem. Quando acordam, a liquidez desaparece. O lastro em títulos públicos, depósitos e obrigações financeiras pode ser tecnicamente sólido, mas economicamente frágil: depende de tempo, de mercado e de autoridade.

E tempo é justamente o que desaparece em crises de confiança.

A estabilidade real não está na planilha, mas na arquitetura.

O Bitcoin não promete resgates, não exige intermediários, não depende de bancos, e por isso é estável na única dimensão que importa: a previsibilidade de suas regras.

MiCA, ao contrário, pretende reconstruir (leia-se: impor) a confiança através da autoridade. E é nesse movimento que são plantadas as sementes da instabilidade.

Ao exigir que as reservas das stablecoins permaneçam sob custódia de bancos europeus, MiCA cria um ponto único de falha.

Em um cenário de estresse, como uma corrida de resgates, o público buscará a jurisdição mais segura para retirar seus fundos. E as reservas localizadas na Europa serão drenadas primeiro, tornando o próprio sistema europeu vulnerável ao pânico global que tentou prevenir.

O Banco Central Europeu reconheceu esse risco em relatório recente: stablecoins de jurisdições externas, quando interoperam com emissores locais, “podem criar riscos de contágio e comprometer a estabilidade financeira do bloco”.

Traduzindo: a integração global das stablecoins faz com que a localização física das reservas não elimine o risco, apenas o concentra num mapa político.

Eis o paradoxo fundamental da política monetária moderna: quanto mais se tenta controlar o dinheiro, mais se expõe o sistema ao risco da centralização.

MiCA tenta domesticar o caos das stablecoins, mas acaba amarrando-o à fragilidade bancária que as originou.

Esse castelo de confiança em terreno movediço com a obsessão tecnocrática por compliance ignora a natureza orgânica do dinheiro. A estabilidade não nasce da regulação, mas da confiança distribuída.

Os reguladores europeus acreditam que auditorias e relatórios substituem o mecanismo de mercado. Ignoram que, em tempos de incerteza, o investidor não busca quem cumpre normas, mas quem detém liquidez real, e liquidez real não se decreta, se prova na hora da fuga.

Ao criar regras de “transparência”, o MiCA entrega à opinião pública o mesmo placebo que o sistema bancário entrega há séculos: o conforto da ilusão.

A tragédia — vista sob a ótica austríaca — é que o regulador parte da crença keynesiana de que a estabilidade é um produto de gestão centralizada.

Mas toda tentativa de gerir o dinheiro de cima para baixo apenas posterga a crise e amplia o dano. O ciclo é previsível: concentração → excesso de confiança → alavancagem → pânico → regulação → nova concentração.

O MiCA não está criando moedas estáveis. Está criando dependências estáveis.

O sistema bancário europeu, ao absorver bilhões em depósitos compulsórios das stablecoins, fortalece seu poder de intermediação — e, paradoxalmente, torna-se mais vulnerável a uma corrida sincronizada de resgates digitais.

O risco que antes era disperso entre plataformas globais agora repousa em meia dúzia de bancos sistêmicos.

Em 2025, a própria Autoridade Bancária Europeia reconheceu a necessidade de “monitorar cuidadosamente a interação entre stablecoins e liquidez bancária”. Traduzindo do jargão: o risco é real, mas politicamente inevitável.

O que MiCA chama de “integração segura” é, na verdade, a re-estatização do risco privado.

Quando, não se, uma dessas stablecoins enfrentar uma fuga de liquidez, será o contribuinte europeu, e não o emissor, quem sustentará a paridade. A história se repete: privatização dos lucros, socialização das perdas.

Para o olhar cypherpunk, o MiCA é um lembrete de por que o Bitcoin é necessário.

A cada nova regulação, o Estado demonstra que não compreende o problema que tenta resolver. Ele busca controlar a forma, não a essência. Quer que o dinheiro digital se comporte como o dinheiro estatal: previsível, manipulável e domesticado.

Mas o dinheiro que nasce da criptografia não foi feito para servir ao Estado.

Ele foi projetado para escapar de sua engenharia, para resistir à manipulação, para dar ao indivíduo aquilo que o Banco Central jamais concederá voluntariamente: soberania.

MiCA não representa avanço tecnológico, mas regressão institucional.

Substitui a confiança distribuída por confiança regulada. Substitui a prova matemática pela promessa jurídica.

Em última instância, é uma reação burocrática ao espírito de 2008, o mesmo espírito que emergiu do colapso financeiro e deu origem ao bloco gênese do Bitcoin.

Conclusão: o risco da segurança aparente

MiCA não salvará a Europa de uma crise das stablecoins. Pode, ao contrário, estar construindo uma.

Ao acreditar que prova de reserva equivale a garantia de estabilidade, o bloco europeu transforma o regulamento em dogma e confunde contabilidade com confiança.

No curto prazo, talvez o sistema pareça mais sólido; no longo, apenas mais interconectado — e, portanto, mais frágil.

A verdadeira garantia de estabilidade não é a prova de reservas de moedas lastreadas em confiança de políticos, mas a capacidade da moeda resistir à coerção e ao colapso de confiança.

Bitcoin não precisa de bancos, não precisa de MiCA, não precisa de promessas.

Se o regulador europeu busca estabilidade, deveria observar o que já está diante de si: um sistema monetário que opera há 17 anos sem falência, sem regulação e sem resgate.

O que chamam de risco é, na verdade, liberdade.

E o que chamam de estabilidade é apenas a estrutura da próxima crise.

Bitcoin conserta isso!

CONHEÇA O LIVRO GUIA PROIBIDO DO BITCOIN

O mundo que você conhece está prestes a ser questionado. O dinheiro que você segura, a liberdade que acredita possuir, a soberania que pensa ter — tudo isso é uma ilusão, cuidadosamente arquitetada por sistemas que acorrentam você. O Bitcoin é a chave.

🛒SATS FAÇA - Sua loja Bitcoinheira com livros, bonés, camisas e muito mais!

Visite-nos e encontre o item perfeito para você!

Nota Editorial — Fontes Consultadas

European Banking Authority (EBA) — MiCA Implementation Report 2025: recomendações sobre reservas, liquidez e riscos de contágio entre stablecoins e bancos europeus.

European Central Bank (ECB) — Financial Stability Review – May 2025: análise dos impactos sistêmicos de stablecoins reguladas e do risco de dependência bancária.

CoinDesk / Ledger Insights — Coberturas sobre a implementação do MiCA, declarações da Comissária Mairead McGuinness e críticas de emissores como Tether e Circle.

Paolo Ardoino (Tether) — Entrevista concedida ao Financial Times, abril de 2025, destacando o risco de “colocar o sistema bancário no centro da liquidez das stablecoins”.

European Parliament – Committee on Economic and Monetary Affairs (ECON) — Debates de plenário sobre Markets in Crypto-Assets Regulation e relatórios de impacto no setor de e-money tokens.

Austrian School of Economics — Referências teóricas: Ludwig von Mises, The Theory of Money and Credit (1912); Friedrich Hayek, Denationalisation of Money (1976); Murray Rothbard, What Has Government Done to Our Money? (1963).