Por Lyn Alden.

Texto traduzido e adaptado, por Jeff.

BLACKTAG: Carteiras de metal.

Na era moderna das finanças corporativas, obalanço patrimonial de uma corporação tem se tornado menos importante em relação à demonstração de resultados.

Durante os dias áureos de investimento em valor de Benjamin Graham, ele considerava os indicadores de avaliação do balanço patrimonial quase tanto quanto os indicadores de avaliação relacionados à renda. Mas, nos tempos modernos, fora de certas circunstâncias, o balanço patrimonial de uma empresa com classificação de investimento é tratado como praticamente irrelevante.

Espera-se que as empresas lucrativas se descapitalize constantemente, devolvendo virtualmente todos os seus lucros aos acionistas, já que, na era da moeda fiduciária em constante desvalorização, não há nada que elas possam manter em seu balanço patrimonial como reserva de longo prazo que não seja dilutivo.

Isso, infelizmente, aumenta os riscos para as corporações a longo prazo, tornando-as menos capazes de navegar por crises econômicas ou mudanças estruturais quando necessário. Ao não terem nada substancial guardado para tempos difíceis, elas estão constantemente à mercê dos mercados de capitais e são avaliadas quase que inteiramente com base nas expectativas de lucros futuros, que podem flutuar drasticamente.

Avanços recentes podem mudar essa situação ao longo do tempo, e serão discutidos neste artigo, mas primeiro podemos começar examinando as opções existentes para entender por que elas são tão insuficientes.

Por que o Dinheiro Não Funciona como Reserva Corporativa

As corporações podem manter dinheiro ou equivalentes de caixa, como títulos do Tesouro, e de fato isso é necessário em pequenas quantidades para o capital de giro. Mas, para reservas de longo prazo, o dinheiro deixa muito a desejar.

Superar o índice de preços ao consumidor é uma meta ilusória. A questão fundamental que qualquer poupador, investidor ou tesoureiro corporativo precisa se fazer é: “Estou sendo diluído?” Em outras palavras, eles precisam saber se suas economias estão se tornando uma parte menor do todo ao longo do tempo e, se sim, em que ritmo.

Se você mantiver títulos do Tesouro por um longo período como indivíduo ou como uma entidade maior, suas economias gradualmente se tornarão uma parte menor do sistema do dólar ao longo do tempo.

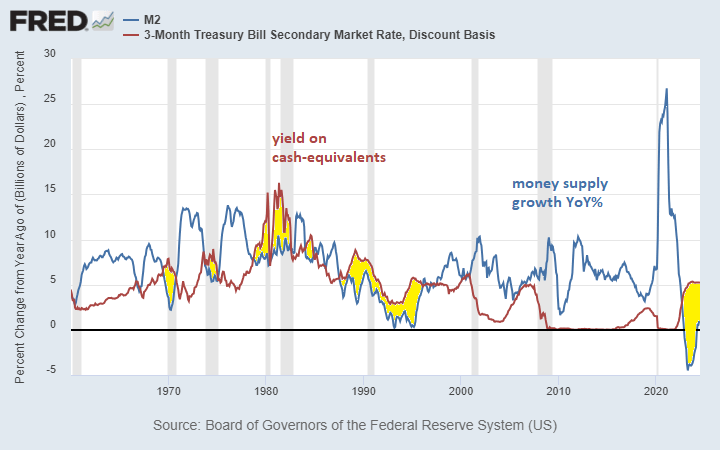

Nos Estados Unidos, a oferta monetária historicamente cresceu a uma taxa média de cerca de 7% ao ano. E, entre os países desenvolvidos, essa faixa de 6-8% a longo prazo tende a ser típica. Se você mantém dinheiro ou equivalentes de caixa como títulos do Tesouro e está ganhando uma taxa de juros que não acompanha o crescimento da oferta monetária, então sua participação no sistema está diminuindo. Você está sendo diluído. Nos países em desenvolvimento, a taxa de crescimento da oferta monetária geralmente está em dois dígitos.

Houve períodos raros, como os anos 1980 até meados da década de 1990, em que as taxas de juros geralmente acompanharam o crescimento da oferta monetária nos Estados Unidos, mas, na maior parte do tempo, as taxas de juros para contas bancárias, contas do mercado monetário e títulos do governo têm ficado substancialmente abaixo da taxa de crescimento da oferta monetária.

Se uma empresa como a Apple (AAPL) tem US$ 100 bilhões em reservas de caixa, e a oferta monetária ampla é de US$ 20 trilhões, a participação da Apple é de 0,5% de toda a oferta monetária ampla. Se eles mantiverem um dinheiro que rende 4% ao ano, depois de cinco anos terão US$ 121 bilhões. Mas se a oferta monetária cresceu 7% ao ano, então a oferta monetária cresceu para US$ 28 trilhões. Eles agora têm apenas 0,43% da oferta monetária.

Depois de mais cinco anos, eles teriam apenas 0,38% da oferta monetária. E cinco anos depois, teriam apenas 0,33%. E mais cinco anos depois (agora vinte anos no total), teriam apenas 0,28%. Suas economias estariam sendo diluídas.

Claro, eles podem adicionar novas quantias às suas reservas através da renda, mas isso é como adicionar regularmente mais cubos de gelo a uma pilha de cubos de gelo que está derretendo. Idealmente, eles gostariam de consertar a situação de armazenamento dos cubos de gelo primeiro, antes de adicionar mais. Suas economias são muito entrópicas.

Simplificando, os retornos em dinheiro falham em acompanhar o crescimento da oferta monetária e são ofuscados pela taxa de retorno que os investidores em ações esperam, o que torna o dinheiro inadequado como um ativo de reserva corporativa de longo prazo, além das necessidades de liquidez de curto prazo.

Por Que o Ouro Não Funciona como Reserva Corporativa

Conceitualmente, um ativo mais escasso como o ouro poderia funcionar como uma reserva corporativa de longo prazo. Mas até mesmo o ouro é diluído ao longo do tempo, embora em uma taxa mais lenta.

O professor Aswath Damodaran mantém registros do desempenho de várias classes de ativos desde 1928. Para cada US$ 100 investidos em títulos do Tesouro em 1928 e capitalizados até 2023, uma entidade teria US$ 2.249. O ouro teve um desempenho muito melhor; US$ 100 teriam se transformado em US$ 10.042 durante esse período. Ao longo do século passado, todas as moedas e todos os títulos governamentais tiveram desempenho inferior ao ouro, inclusive com juros reinvestidos.

O problema é que um índice de grandes ações, como o S&P 500, transformou US$ 100 em US$ 787.018 durante esse período, o que ofuscou o desempenho dos títulos do Tesouro e do ouro. Isso apesar do fato de que a maioria das ações tem desempenho inferior aos títulos do Tesouro e ao ouro ao longo de sua vida. Os poucos por cento de ações com melhor desempenho superam de maneira tão dramática que elevam todo o índice de ações.

Se uma corporação deseja ser uma ação de melhor desempenho, ela não pode manter grandes quantias de lucros retidos em ouro, pois ele tem retornos mais baixos do que os esperados pelos investidores em ações.

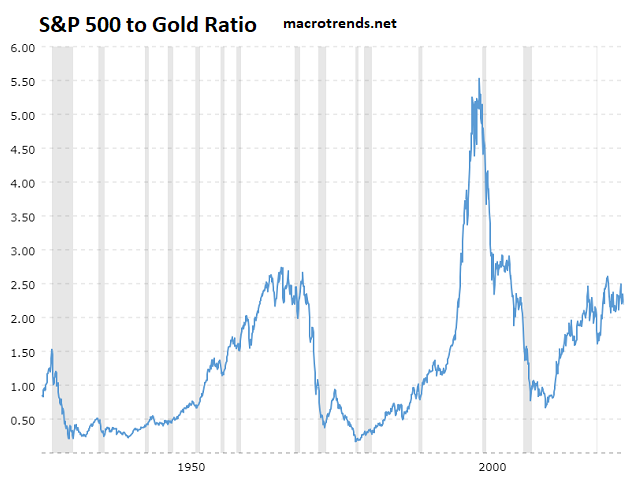

Se olharmos para os principais índices de ações como o S&P 500 em relação ao ouro, na superfície a diferença de desempenho não parece tão ruim. As ações, em conjunto, não sobem estruturalmente em relação ao ouro, e tendem a operar dentro de uma faixa de longo prazo em relação ao ouro.

Mas os retornos totais contam uma história diferente. As ações do S&P 500 pagaram dividendos ao longo do tempo. Esses rendimentos de dividendos normalmente variaram de 3-6% ao ano durante a maior parte do período mostrado no gráfico, e mais recentemente têm sido de 1-2% ao ano. Qualquer investidor que coletou esses dividendos e os reinvestiu em mais ações a cada ano superou o desempenho do ouro por ordens de magnitude cumulativas. Isso é o que torna a posse de ouro insustentável para uma corporação.

E isso se deve em grande parte à diluição gradual que os detentores de ouro experimentam.

De 1928 até 2023, usando o mesmo período que Damodaran acima, a oferta monetária ampla dos EUA aumentou de aproximadamente US$ 54,8 bilhões para US$ 20,8 trilhões, o que representou um aumento de 380 vezes. O preço do ouro passou de US$ 20,67 para US$ 2.062, o que foi um aumento de cerca de 100 vezes. Ele falhou em acompanhar o crescimento da oferta monetária por um fator de quase quatro.

O estoque global de ouro refinado aumenta cerca de 1-2% ao ano. Isso significa que durante os 95 anos incluídos neste período, a oferta total de ouro refinado aumentou cerca de 4 vezes. A capitalização de mercado do ouro acompanhou aproximadamente a taxa de crescimento da oferta monetária dos EUA, mas o preço das unidades individuais de ouro não acompanhou, e a diferença é aproximadamente igual à diluição acumulada do ouro.

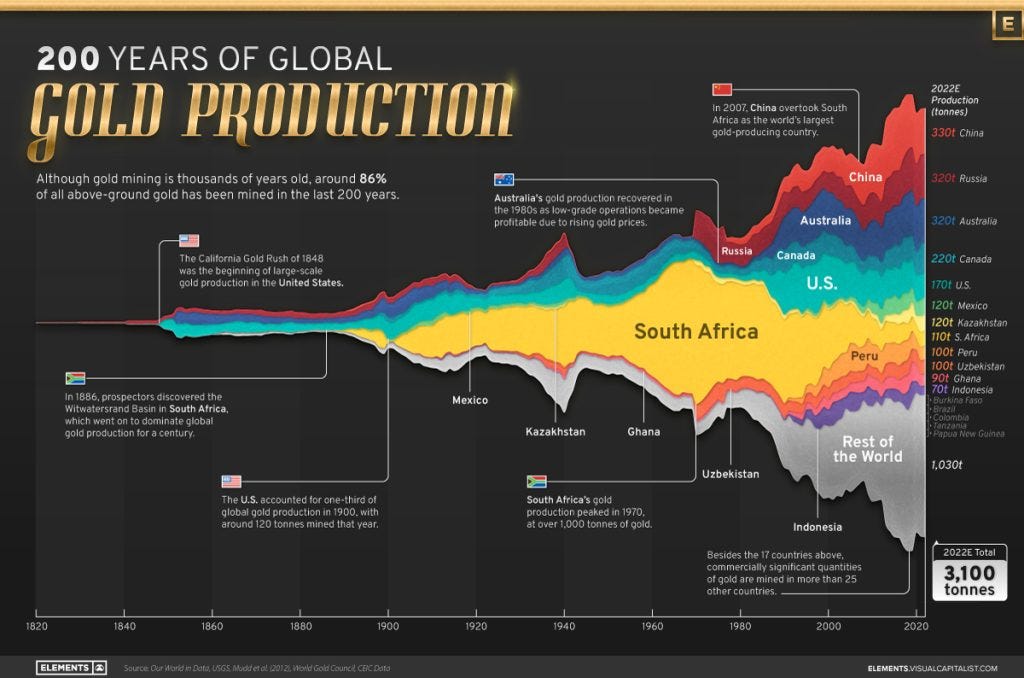

Este gráfico da Visual Capitalist mostra a estimativa de produção anual de ouro ao longo do tempo. Minamos cerca de seis vezes mais toneladas por ano do que há um século. Isso é muito menos exponencial do que o crescimento da moeda fiduciária, mas limita a capacidade do ouro de preservar valor para uma entidade que busca proporcionar aos investidores retornos de ações de alto desempenho.

Colocando de outra forma, se a oferta de moeda fiduciária cresce cerca de 7% ao ano e a oferta de ouro cresce cerca de 2% ao ano, então a valorização esperada do preço do ouro a longo prazo, através de períodos de volatilidade, seria de cerca de 5%, o que é aproximadamente o que ocorreu. Isso o torna uma reserva de valor subótima para corporações. Mesmo mineradoras de ouro geralmente não mantêm ouro como poupança.

O papel do ouro, portanto, não tem sido o de ser uma reserva de valor performante, o que explica por que não o encontramos em praticamente nenhum balanço corporativo globalmente. Em vez disso, é mais uma reserva de valor puramente defensiva, mantida fisicamente por estados-nação e famílias em reserva para cenários econômicos de pior caso, ou como um diversificador de portfólio em relação a títulos. O ouro tem sido particularmente útil como uma reserva de valor acessível e razoavelmente líquida em países em desenvolvimento com mercados de ações menos performantes e moedas em constante desvalorização, mas é medíocre quando há opções melhores disponíveis e quando se está tentando acompanhar, em vez de apenas jogar na defensiva.

Por que outros ativos também não funcionam

Outros ativos escassos, como imóveis e ações, têm suas limitações como ativos de poupança para corporações também.

Eles são mais complicados e caros de gerenciar e estão fora da área de especialização principal de uma corporação, a menos que uma empresa seja especificamente uma companhia de seguros ou outro tipo de investidor em larga escala. E ao manter ações do mercado de ações em geral, uma corporação estaria tecnicamente adicionando energia monetária aos seus concorrentes, o que não é ideal.

Além disso, a maioria dos mercados de ações nacionais não possui o perfil de desempenho das ações dos Estados Unidos. Eles não têm a liquidez, diversificação ou desempenho consistente que o S&P 500 desfrutou. Quando pensamos em corporações, devemos pensar nelas globalmente, em várias jurisdições. Pense em corporações canadenses, brasileiras, francesas, sul-africanas, japonesas, egípcias, e assim por diante.

Então, se uma empresa quer construir poupanças líquidas de uma forma que não traga toda sorte de complexidade, que não adicione energia monetária à sua concorrência, e que não exija mover capital para mercados de ações mais performantes no exterior, historicamente elas não tiveram sorte. Não havia grandes opções, o que explica por que elas se descapitalizam.

Por exemplo, tanto a Coca-Cola (KO) quanto a Pepsico (PEP) têm patrimônio tangível negativo. Seus passivos superam seus ativos. Por que empresas tão bem-sucedidas e lucrativas gerenciam sua estratégia de tesouraria dessa forma? Porque é melhor para elas estarem líquidas em moeda fiduciária, do que ficarem líquidas em moeda fiduciária. E com seus fluxos de caixa bastante consistentes, elas podem se dar ao luxo de manter uma posição tão alavancada. Mas muitas empresas cíclicas também têm balanços patrimoniais bastante frágeis, o que pode ser bastante perigoso.

Os Riscos da Descapitalização Corporativa

Em um mundo onde as opções para poupança líquida de longo prazo são ruins, as corporações, em conjunto, optaram por devolver capital aos acionistas. Elas se descapitalizam.

Universidades rotineiramente constroem doações que lhes dão muita flexibilidade para atravessar tempos difíceis, mas a estrutura de incentivos para as corporações as impediu de fazer isso, e por isso a vida útil esperada de uma corporação típica tende a ser muito mais curta do que a de uma universidade típica.

Quando uma empresa tem excesso de caixa proveniente de suas operações, ela tem algumas opções principais sobre o que pode fazer com ele:

Reinvestimento: Uma corporação pode reinvestir em novos empreendimentos para crescimento orgânico, e isso tende a oferecer o maior retorno quando bem-sucedido. Mas, na prática, há limites para o que uma corporação pode fazer com sucesso nesse sentido em um determinado período de tempo, sem se aventurar fora de sua área de especialização.

Aquisições: Uma corporação pode adquirir outra entidade. Isso pode fazer sentido em alguns casos, mas vem com uma série de riscos. Por exemplo, há o risco de integração; as culturas empresariais podem entrar em conflito e ser dilutivas para a corporação adquirente. A corporação pode se tornar inchada e sem foco. Realizar aquisições desnecessárias é uma forma comum de mau investimento.

Poupança: Uma corporação pode economizar o dinheiro, mas, como descrito anteriormente, isso é dilutivo. As corporações são fortemente incentivadas a não manter poupanças substanciais, pois qualquer coisa que elas possam facilmente poupar tem um perfil de retorno inferior ao seu custo de capital próprio.

Dividendos: Uma corporação pode pagar dividendos aos acionistas. Faz sentido que uma empresa pague aos seus proprietários, afinal de contas. Mas problemas podem surgir se eles pagarem toda a sua poupança, o que muitas vezes fazem porque não têm um método forte para economizar valor.

Recompra de ações: Uma corporação pode recomprar suas próprias ações, aumentando assim o lucro por ação e os dividendos por ação. Isso é mecanicamente semelhante ao pagamento de dividendos, exceto que o “dividendo” neste caso é na forma de mais participação acionária por ação possuída, em vez de dinheiro.

Em 2017, escrevi um artigo sobre por que as corporações que pagam dividendos de forma persistente (ou realizam recompra de ações) tendem a superar aquelas que não o fazem. No final das contas, isso se resume à disciplina de capital, e não aos dividendos em si. Se uma empresa tem excesso de caixa e não há bons ativos de poupança para ela, o que você não quer que ela faça, do ponto de vista de um acionista, é investir em qualquer coisa e tudo. Você preferiria que ela investisse apenas em suas melhores ideias e, em seguida, retornasse o capital restante para você, para que você possa gastá-lo em outro lugar ou reinvesti-lo de volta nas melhores ideias da empresa. Aqui está o trecho principal desse artigo de 2017:

“Em qualquer ano, uma empresa tem uma certa quantia de dinheiro que pode investir em vários projetos. Esses projetos podem incluir oportunidades de crescimento interno, como o lançamento de um novo produto ou a construção de uma nova loja, ou podem envolver a aquisição de outra empresa.

Claro, nem todos esses projetos serão iguais. Alguns deles são excelentes oportunidades dentro da competência central da empresa e provavelmente gerarão excelentes retornos sobre o capital, enquanto outros são oportunidades mais medíocres ou limítrofes.

E uma empresa tem uma quantia limitada de dinheiro para investir em qualquer momento. Idealmente, ela quer investir nos melhores projetos para gerar a melhor taxa de retorno para os acionistas. Se investir em ideias ruins que perdem dinheiro, isso destrói capital.

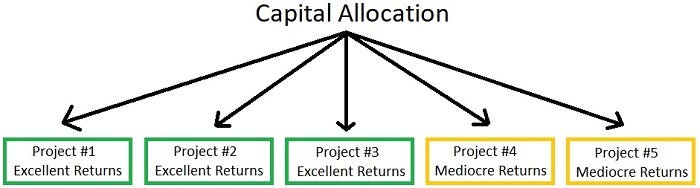

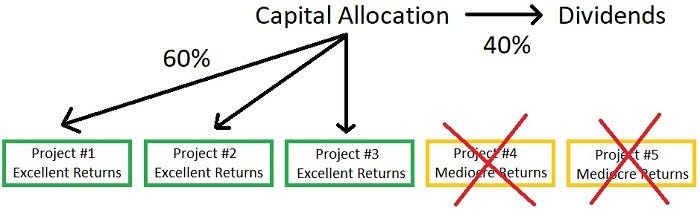

Para uma empresa indisciplinada que é grande o suficiente para pagar dividendos, mas não o faz, este gráfico mostra como elas geralmente gastam seu dinheiro:

Exemplo de Ações Sem Dividendos

Se elas têm dinheiro suficiente sobrando, têm mais liberdade para simplesmente jogar dinheiro em todos os projetos potenciais, até mesmo nos medíocres. Um "projeto", nesse sentido, pode ser uma oportunidade de crescimento interno, como um novo produto ou nova loja, ou pode ser uma aquisição.

As ações de tecnologia que não pagam dividendos são notórias por fazer aquisições supervalorizadas - compram empresas que ainda não dão lucro por bilhões de dólares, como lançar dardos em um alvo para ver o que acerta. Dez anos depois, você pode olhar para trás e perguntar: "Que valor eles realmente obtiveram disso?"

No entanto, suponha que uma empresa tenha uma política de alocação de capital disciplinada e pague dividendos aos acionistas a cada trimestre, e aumente esses dividendos todos os anos. Isso deixa menos capital para investir, e, portanto, elas precisam ser mais seletivas em termos de quais projetos investir.

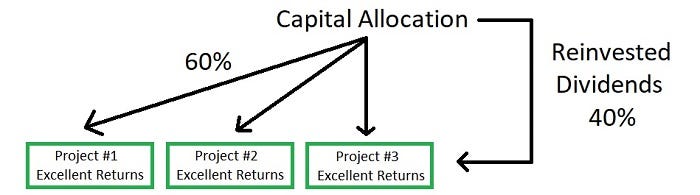

O exemplo delas seria mais assim:

Exemplo de Ações com Dividendos

Elas não têm toneladas de dinheiro para investir liberalmente em tudo, então investem em suas melhores ideias relacionadas ao seu negócio principal e dão os fundos restantes aos acionistas como dividendos ou recompra de ações.

Esses investidores podem gastar esses dividendos como renda ou reinvestir esses dividendos na compra de mais ações da empresa. Dessa forma, você continua a compor exponencialmente nos melhores projetos da empresa com 100% do capital.

Gráfico de Reinvestimento de Dividendos

Dividendos individuais não são mágicos. Quando uma empresa paga um dividendo, o preço da ação cai ligeiramente a curto prazo para ajustar pelo fato de que algum dinheiro deixou a empresa.

Mas o que separa empresas excelentes de empresas medíocres ao longo das décadas é que as empresas excelentes produzem melhores retornos sobre o capital investido, o que eu abordarei na próxima seção. E, como investidor, é melhor ter uma empresa que seja disciplinada e seletiva com seus projetos e devolva o capital excedente a você, do que uma empresa que simplesmente investe em todos os projetos potenciais.”

Em um mundo sem ativos de poupança bons o suficiente para estar no balanço de uma corporação e acompanhar o custo do capital próprio, isso faz sentido.

Mas, especialmente para empresas de tecnologia ou empresas cíclicas, quando uma corporação envia praticamente todos os seus lucros de volta aos acionistas, ela não cria um fundo de reserva para "dias chuvosos". Se a empresa precisar de capital para superar um problema ou para se direcionar para um grande novo investimento, ela será totalmente dependente das condições de mercado atuais para obter financiamento.

E como uma entidade descapitalizada, sua avaliação de mercado dependerá inteiramente de suas perspectivas de lucro, já que tem pouco valor em seu balanço. Uma corporação que se descapitalizou pode facilmente se encontrar em uma situação em que algum problema prejudica seu potencial de lucro futuro, o que também prejudica sua avaliação e capacidade de levantar capital ao mesmo tempo. Se tivessem uma quantidade substancial de capital acumulado, teriam algumas opções internas para lidar com o problema que não dependem da generosidade volátil dos investidores externos e das condições de mercado atuais. E a quantidade de capital acumulado que uma corporação requer pode variar dependendo de quão cíclica ou suscetível a interrupções ela seja.

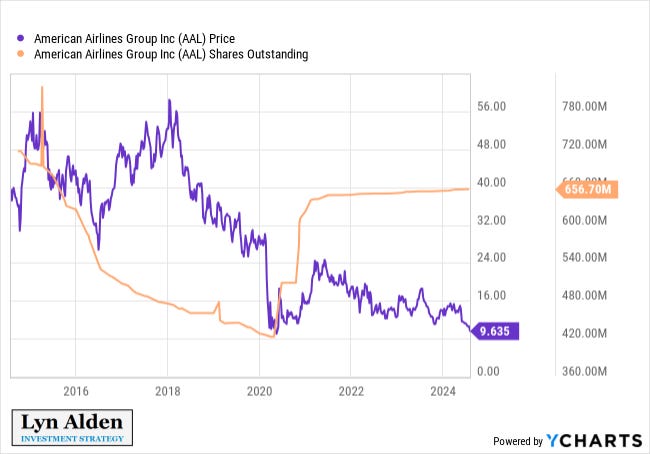

Um exemplo fácil de apontar é o que aconteceu com as companhias aéreas durante a pandemia em 2020. Na década anterior, a maioria delas havia devolvido praticamente todos os seus lucros aos acionistas, pois não havia um bom ativo de poupança não dilutivo para elas manterem. Mas então, quando foram atingidas por um ambiente de viagens aéreas drasticamente reduzidas, não tinham poupança para superar isso.

Assim, nos Estados Unidos e em vários outros países, as companhias aéreas receberam coletivamente dezenas de bilhões de dólares em dinheiro de resgate, e algumas delas também tiveram que emitir muitas novas ações a preços baixos para levantar dinheiro nos mercados de capitais. Em outras palavras, tiveram que tomar ações dilutivas de patrimônio para se recapitalizar exatamente no pior momento para os acionistas.

Isso não foi bom para os contribuintes ou para os acionistas, e ocorreu em grande parte porque corporações como essas são penalizadas por manter qualquer poupança.

Vamos considerar duas empresas hipotéticas para ilustrar isso.

**Exemplo 1: Cenário de Crise de uma Empresa Descapitalizada**

A primeira empresa não tem muitas economias. Ela possui capital de giro e algumas propriedades e equipamentos ilíquidos, compensados por contas a pagar e algumas dívidas, então o patrimônio líquido em seu balanço é negligenciável. Ela ganha US$ 1 bilhão em lucro líquido por ano e é negociada a 20 vezes os lucros, resultando em uma capitalização de mercado de US$ 20 bilhões.

Mas um dia, a empresa enfrenta notícias muito ruins. Pode ser uma pandemia que prejudica sua receita, ou uma recessão severa, ou talvez ela simplesmente tenha perdido seu maior cliente para um concorrente, e alguns de seus principais investidores começam a duvidar de sua vantagem competitiva. Seu lucro líquido cai para US$ 500 milhões.

Eles estão com falta de dinheiro em relação aos investimentos que acreditam ser necessários para retomar o crescimento estrutural. Eles recorrem aos investidores de ações e de títulos para levantar capital, mas se deparam com opções pouco atraentes. Para a dívida, os termos disponíveis dos investidores de títulos agora têm rendimento bastante alto. Para o patrimônio, eles descobrem que o mercado agora está disposto a pagar apenas 10 vezes os lucros devido à falta de crescimento, o que, com US$ 500 milhões de lucro líquido, resulta em uma capitalização de mercado de apenas US$ 5 bilhões. Se emitirem ações para levantar capital, estariam fazendo isso com uma diluição quatro vezes maior para os acionistas do que quando sua capitalização de mercado era de US$ 20 bilhões. Os investidores de títulos e de ações basicamente têm que confiar no potencial futuro de lucros da empresa ao avaliar o valor de um investimento, já que a empresa não tem muito em seu balanço para considerar. Isso coloca a empresa em uma posição difícil, sujeita aos caprichos do mercado.

Exemplo 2: Cenário de Crise de uma Empresa Capitalizada.

A segunda empresa tem cinco anos de lucros acumulados como poupança, ou US$ 5 bilhões em poupança líquida. Ela ganha US$ 1 bilhão em lucro líquido por ano e é negociada a 20 vezes os lucros, mais sua posição de poupança, resultando em uma capitalização de mercado de US$ 25 bilhões. E, assim como a outra empresa neste cenário, podemos imaginar que ela enfrenta um período de turbulência onde sua renda cai para US$ 500 milhões e ela precisa fazer alguns investimentos importantes para crescimento ou mitigação.

Diferentemente da primeira empresa, esta empresa não precisa emitir dívida cara ou ações dilutivas em um momento inoportuno. Ela pode simplesmente utilizar suas economias, sem diluição de patrimônio. E se decidir emitir dívida para algum financiamento, provavelmente será uma dívida de menor rendimento, porque os investidores em títulos teriam mais confiança de receber seu dinheiro de volta devido ao montante de poupança que a empresa possui.

Nesse cenário, tanto os investidores em ações quanto os investidores em títulos, na medida em que a corporação realmente precise deles, não estão avaliando a empresa apenas por suas perspectivas de lucro. Em vez disso, o balanço patrimonial substancial ajuda a atenuar a volatilidade da empresa em termos de sua capitalização de mercado, pois, mesmo que seus lucros sejam reduzidos pela metade, seu balanço patrimonial ainda está presente, e isso é um componente significativo da avaliação total.

Pode o Bitcoin Resolver Isso?

O Bitcoin é um poderoso ativo de poupança porque, ao contrário do ouro, não tem diluição de longo prazo. O limite de oferta é de 21 milhões, que é imposto pela rede distribuída de nós. E tem sido o ativo com melhor desempenho há um bom tempo.

Se uma entidade mantém equivalentes de caixa, ouro ou outros ativos líquidos de poupança, eles são diluídos ao longo do tempo, sem fim. Com o Bitcoin, não há diluição no longo prazo. As moedas são emitidas a uma taxa decrescente até atingirem um limite de oferta de 21 milhões, e até meados da década de 2030, mais de 99% das moedas já terão sido mineradas e colocadas em circulação. No momento em que escrevo, quase 94% das moedas já foram mineradas e estão em circulação.

Essa diferença aparentemente pequena na diluição entre o Bitcoin e o ouro é maior do que parece. No longo prazo, o ouro tem um desempenho inferior aos principais índices de ações por uma quantia que está aproximadamente alinhada com sua taxa de diluição anual de 2%, mas essa pequena diferença de desempenho é o que torna o ouro pouco atraente para uma corporação, pois ele não acompanha a taxa de retorno que os investidores em ações desejam. Ter um ativo sem diluição, e que, portanto, pode potencialmente acompanhar os principais índices de ações, de repente torna a poupança corporativa uma possibilidade séria. Cruzar essa pequena lacuna é um momento de transformação para as poupanças corporativas.

E se uma corporação mantém ações ou imóveis, isso vem com tempo e complexidade para gerenciar. Imóveis não são muito líquidos. Ações são líquidas, mas investir nelas dá energia monetária aos concorrentes, e pode até implicar em investir no exterior e dar energia monetária a outras nações.

O Bitcoin é potencialmente a solução para isso. É mais rápido que a moeda fiduciária e mais sólido que o ouro. É líquido e fácil de manter.

No entanto, a rede Bitcoin tem apenas cerca de 15 anos. Na primeira década de sua existência, não tinha escala institucional em termos de tamanho ou liquidez, e havia toda uma série de incertezas regulatórias. Basicamente, era um experimento científico do ponto de vista de qualquer grande alocador de capital.

E a volatilidade tem sido um grande problema, e continuará sendo por algum tempo, enquanto o Bitcoin ainda está passando por sua fase de exploração e adoção, alcançando maiores níveis de distribuição. Ainda não está em um estado estável, em outras palavras. Não atingiu seu mercado endereçável total. Neste estágio, é mais uma reserva de valor emergente do que uma estável. E, enquanto isso, essa volatilidade prejudica o Bitcoin como um ativo de poupança por um período de poucos anos ou menos. Ele é útil como ativo de poupança apenas para períodos de 4 anos ou mais, e de preferência mais longos. Não saber o poder de compra de suas economias quando você pode precisar gastá-las é semelhante a ter que emitir patrimônio dilutivo a preços ruins.

Neste ponto, no entanto, a dominância do efeito de rede do Bitcoin tornou-se bastante clara, o tamanho e a liquidez alcançaram um nível institucional, e várias incertezas regulatórias e tratamentos contábeis melhoraram.

Quando olhamos para a história dos protocolos, seja Ethernet, Protocolo de Transferência de Arquivos, Protocolo da Internet, Protocolo de Transferência de Correio Simples, Universal Serial Bus, ou outros, 15 anos tende a ser suficiente para que eles se provem. No estágio inicial de um novo campo de desenvolvimento, protocolos jovens tendem a competir entre si. Mas, eventualmente, um deles atinge a velocidade de escape do efeito de rede, e, nesse ponto, tem uma vida útil esperada muito longa e potencialmente indefinida. O Bitcoin é um protocolo monetário.

O Bitcoin tem sido a maior criptomoeda por capitalização de mercado por 15 anos consecutivos, é propositalmente simples e robusto na camada base, como a maioria dos protocolos bem-sucedidos são, e provavelmente atingiu esse ponto de velocidade de escape do efeito de rede como o protocolo dominante de valor. Isso não quer dizer que esteja isento de riscos, mas o perfil de risco continua diminuindo ao longo do tempo.

Neste estágio, os primeiros adotantes assumem a volatilidade dos preços e o risco extremo, mas isso vem com retornos potenciais maiores do que será o caso para os adotantes posteriores. Em mais 15 anos, pode muito bem acontecer de a rede Bitcoin ser muito maior do que é agora, com mais detentores, mais liquidez, menos volatilidade e um perfil de retorno mais baixo, mas ainda assim muito forte para poupança corporativa.

Muitas pequenas empresas mantêm Bitcoin em seu balanço. Geralmente, é mais fácil para pequenas empresas tomarem decisões decisivas, porque apenas uma ou poucas pessoas precisam tomar decisões-chave. Grandes corporações geralmente têm muito mais partes interessadas e pontos de verificação envolvidos, o que reduz os riscos, mas desacelera a tomada de decisões decisivas. Isso leva tempo.

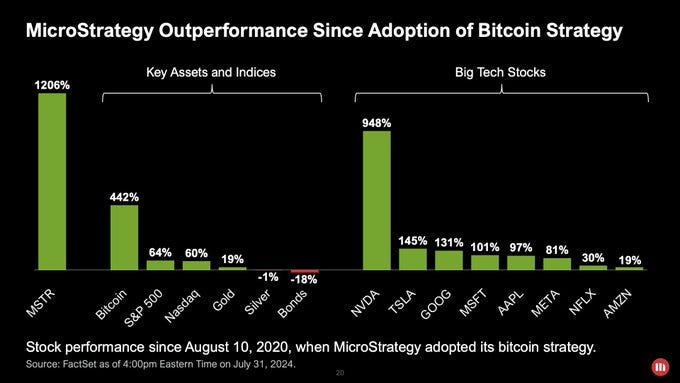

Mas algumas empresas maiores já adotaram o Bitcoin também. O exemplo mais famoso é a MicroStrategy (MSTR), que começou a converter sua tesouraria corporativa para Bitcoin em agosto de 2020. Isso foi há quatro anos, neste mês. Desde então, eles desfrutaram de uma enorme superação em termos de preço das ações e valor empresarial total.

Outras empresas públicas, que vão desde Tesla (TSLA) até Block (SQ), Allied Resource Partners (ARLP), Semler Scientific (SMLR) e Metaplanet (TYO: 3350), também colocaram parte de sua tesouraria corporativa em bitcoin. Novas regras do FASB para ativos cripto estão facilitando isso. O site Bitcoin Treasuries mantém uma lista extensa de entidades conhecidas por manterem bitcoin.

Uma maneira chave que muitas dessas empresas usam para gerenciar a volatilidade e o risco é investir apenas uma parte de suas economias. Isso limita sua volatilidade total e o risco extremo, ao mesmo tempo em que se beneficiam da construção de poupanças corporativas. Para o dinheiro que elas têm quase certeza de que não precisarão usar nos próximos 4+ anos, elas podem colocá-lo em bitcoin. Não precisa ser tudo ou nada; uma empresa pode reinvestir parte do capital em bons projetos de crescimento, pode devolver parte do capital em forma de dividendos ou recompra de ações, e pode construir uma base de poupança de longo prazo com bitcoin.

Alguns pequenos estados-nação também adotaram essa prática. O país de El Salvador, além de tornar o bitcoin uma moeda de curso legal, mantém parte de suas reservas soberanas em bitcoin. O Reino do Butão tem minerado e mantido bitcoin há anos.

Outras entidades acabaram caindo em armadilhas. A armadilha mais comum foi comprar uma grande quantidade de ações de empresas cripto em vez de bitcoin em si. Grandes fundos de pensão e fundos soberanos compraram ações da FTX, por exemplo, pensando que esse era um ativo mais seguro do que o bitcoin. Ações são uma classe de ativos bem conhecida para eles, e eles se sentiam mais confortáveis com isso. Mas, no final das contas, essa não era a melhor opção, e ainda não é. Simplesmente possuir bitcoin a longo prazo é o ativo básico que supera a maioria dos esquemas complexos dentro da indústria, então faz sentido possuir bitcoin primeiro antes de considerar outras opções.

Nos próximos anos, a volatilidade do preço do bitcoin provavelmente continuará alta, e a taxa de adoção corporativa do bitcoin como ativo de poupança é difícil de prever. No momento em que escrevo, ainda é algo mais voltado para visionários.

Mas se avançarmos para o ano 30 do Bitcoin, se ele realmente continuar sua trajetória de crescimento e adoção com volatilidade gradualmente menor, então ele poderia mudar seriamente a natureza das finanças corporativas. Nesse mundo, uma corporação será capaz de fazer mais uso de seu balanço patrimonial e será capaz de se proteger melhor contra ciclos e mudanças de tendência, em vez de ser efetivamente forçada a se descapitalizar e permanecer à mercê das condições de mercado. Em outras palavras, as corporações poderiam normalizar a prática de manter “doações” de maneira semelhante às universidades.

Enquanto isso, eu tendem a ser otimista em relação aos primeiros adotantes em comparação com seus pares. Tenho MicroStrategy em meu portfólio desde que eles adotaram sua estratégia há quatro anos, e continuarei a procurar entidades que busquem uma estratégia semelhante. Empresas que (pelo menos nas margens) buscam armazenar parte de seus lucros retidos em bitcoin continuarão na minha lista de observação como potenciais superadoras de desempenho.

**Os Melhores Candidatos**

As maiores e mais rápidas empresas em crescimento provavelmente não serão as primeiras a adotar essa estratégia. Elas têm menos incentivo para isso.

Os melhores candidatos para serem os primeiros são, na verdade, as empresas estagnadas. Ações de “valor” negociadas publicamente, que são lucrativas, mas têm apenas perspectivas de crescimento modestas, podem ganhar muito com essa estratégia, especialmente se forem as primeiras a adotá-la. Em vez de se descapitalizarem constantemente e continuarem como ações com desempenho inferior, elas têm a opção de realizar uma terapia de choque e realmente mudar de curso. Existem centenas de ações como essa em todo o mercado de ações dos EUA, e milhares globalmente.

Elas podem começar a construir uma reserva de poupança em um ativo que, além de ser absolutamente escasso, está passando por uma fase de adoção estrutural há quinze anos e continua crescendo a uma taxa mais rápida do que a maioria dos outros ativos em qualquer período de quatro anos. É volátil, razão pela qual os vencedores existentes (os superadores de desempenho de mega capitalização) são menos propensos a considerá-lo.

E neste estágio, a estratégia pode animar certos investidores em ações e títulos. A Metaplanet (TYO: 3350) subiu mais de 3 vezes desde que iniciou sua estratégia de tesouraria em bitcoin em abril deste ano.

Em instituições financeiras ao redor do mundo, existem investidores e executivos que são otimistas em relação às perspectivas futuras do bitcoin e o mantêm em suas contas pessoais. Mas, em muitos casos, eles não podem expressar essa visão em seu trabalho. Se eles gerenciam um portfólio de ações ou títulos, por exemplo, historicamente tiveram opções limitadas para expressar uma visão otimista sobre o bitcoin. Mas quando uma empresa com fluxo de caixa positivo coloca parte de seus lucros retidos em bitcoin, ou emite ações para comprar bitcoin, ou emite notas conversíveis para comprar bitcoin, isso pode realmente chamar a atenção de certos gestores de ações e títulos, e em um pacote de segurança em que eles podem investir. Eles podem colocar uma pequena parte em seu portfólio em direção a um título que provavelmente superará seu índice de referência. A razão pela qual empresas como MicroStrategy e Metaplanet tendem a negociar acima de seu valor contábil líquido é porque há uma grande demanda estrutural pelo tipo de capital que estão vendendo.

Ainda há muito espaço para que as empresas adotem esse tipo de estratégia, e em todas as principais moedas. Líderes liderarão, e seguidores seguirão. Elas podem seguir o caminho simples de colocar parte de seus lucros retidos em bitcoin, ou podem seguir o caminho de maior convicção e oportunismo de emitir ações e dívidas relacionadas ao bitcoin para seus provedores de capital, a fim de aumentar mais rapidamente sua reserva.

Empresas com visão de futuro que se encontram em setores estagnados basicamente têm essa alavanca extra para puxar: seu balanço patrimonial e acesso aos mercados de capitais. Pode não haver muito que possam fazer em relação à sua demonstração de resultados, mas ao fazer uso do balanço de maneiras mais inovadoras, elas podem obter uma grande vantagem sobre a concorrência e, na verdade, transformar sua empresa durante uma janela que pode nunca mais se repetir.

Conheça nossos parceiros: Blacktag, Contbit e Stackfy.

Blacktag: Carteiras de metal.

Contbit: Assessoria contábil, fiscal e financeira especializada em Bitcoin.

Stackfy: Compre Bitcoin de forma fácil e rápida sem KYC.